阿米巴经营独立核算:让数据成为经营企业的“指南针”_利润

如果把经营比喻为驾驶飞机,会计数据就相当于驾驶舱仪表上的数字,机长相当于经营者,仪表必须把时时刻刻变化着的飞机的高度、速度、姿势、方向正确及时地告诉机长。如果没有仪表,就不知道飞机现在所在的位置,就无法驾驶飞机。

——稻盛和夫

企业利润黑洞

目前,中国众多的制造企业面临发展的瓶颈,由于市场日趋激烈,绝大多数行业进入到供大于求的买方市场,超出35%的产能无法消化,企业无利可图,这样追求数量型增长模式面临严峻的挑战,企业赚不到钱,除此还有其它什么原因?

1.追求业绩增长,忽视利润增长

众多的制造企业负责人,往往非常在意有多少规模,多少技术设备,多少产能、多少销量,可是了解到利润这个最核心的问题时,却连连摇头,原来连3%的利润都没有,甚至到了亏损的边缘。

某家纺企业想请濮存昕做品牌代言,并在央视投放品牌形象广告。给该企业老板算一笔账,代言费和广告费、宣传物料的费用至少800万,而该企业的产品是中低端产品,利润只有 3%不到,假如通过明星代言宣传,在现有1.5亿基础上销量增长一倍,只增加了450万利润,投入与产出相差350万,不但不能改变现在低利润的困境,还要倒赔300多万,这样的生意明显不合算。

可国内就是有一些企业,抱着对销量的无限追求,大肆广告投入,结果资金链都被打断,偃旗息鼓。这种只看节节攀升的销量,不关注利润的做法往往做得很大,最后却轰然倒下……

2.服务带走利润

许多企业的优质服务仅仅是一个幌子,一旦打电话找到服务人员,他们马上答复不清楚、不知道,这事情和我没关系,尤其是在酒店餐饮行业尤为严重。笔者有一次出差,晚上住在某知名的商务连锁酒店,打开笔记本上网,网速很慢,打电话给前台,前台的答复是不知道,你找工程部吧,工程部电话根本没人接,商务酒店不商务,这样的酒店换了你,下次还会去吗?

一些企业的员工可能是缺少相应的培训和督导,有的员工甚至认为做服务工作是低人一等的工作,这样的心态和观念,导致企业大量的客户因服务不周而流失,营业额和利润下滑也就成为必然了。

3.员工敷衍了事吃掉利润

员工作风拖沓,精神不振,这在许多国企和民营企业中看到。比如浙江义乌某著名袜业企业由于不忠实企业文化和团队的建设,每个部门的员工互相扯皮,办事效率非常低,该公司还与员工签订了十年的劳动合同,这个看似不错的合同,还增加了几个附加条件:一旦中途辞职,三年内不准从事织针行业方面的工作,同时要追究法律责任。

于是一些员工也就养成了和稀泥的作风,事不关己高高挂起,经销商打电话要求补货,没人管,招商的业务员不愿意出去跑业务,因为许多该报的住宿差旅费迟迟不给报,虽然该企业在行业内处在龙头,因为这样的原因,大量的加盟商流失,山东等地部分区域市场已经拱手相让给后起之秀。老板忙于上市圈钱、搞房地产,可能也不太在乎这些损失。

但是这样管理不善,内耗造成的损失将波及到市场与合作伙伴,带来的影响将对企业健康持续发展带来障碍。

4.产品缺陷放弃利润

许多企业产品质量不错,但是却忽略了一些容易察觉的细节。如某著名果汁饮料,推出的各类果汁占据着超市货架最好的位置,但是PET包装的产品有一个共同特征,瓶盖非常难打开,尤其是一种10%的橙汁饮料,瓶口很大,但是瓶盖却要费很大劲才能打开,而且一不小心就会把果汁溅在衣服上,笔者购买该品牌果汁经常遇到这样的情况,购买其他品牌却很少出现,可能还不是个别现象,当然笔者是很少再买这个品牌的饮料了,不知道有这样的经历的消费者有多少?

如果是小孩子喝这样的饮料会有什么感受?不知道该品牌的员工和经销商喝不喝自己生产销售的果汁?

对饮料的快销品,因为产品包装的问题导致复购率降低,给消费者带来了麻烦,带来的损失完全是可以避免的。

类似这样的问题在食品饮料中屡见不鲜,某某奶茶、某某乌龙茶、某某牛奶品质和包装下滑速度和销量上升成正比。如果有合适的替代品,这些品牌的忠实消费群会不会转换品牌呢?

5.随意发动价格战、广告战、促销战

市场经济发动价格战,广告战、促销战是司空见惯的商业行为,但是不少企业把战术的行为演变成日常的行为,长期的进行广告轰炸、价格跳水,一旦广告播出频次稍微减少一些,终端的货就出现滞销,一旦促销期结束,马上售点几个月门可罗雀。

于是继续上述行为,带动销量的提升,企业陷入到了这样一种恶性循环的圈子里无法自拔,每次看到财务报表那些居高不下的广告费和销售费用,以及那越来越少的利润,甚至亏损无所适从,中国整个彩电的利润总额还不及索尼彩电的利润额。

浙江某生产服装著称的小镇,几乎把所有港澳台的明星都请了一遍,作为品牌的代言人,可是这些服装品牌,却没有多少消费者知道。企业陷入到了盲目的攀比和模仿跟随中,迷失了方向,投入巨大,却收效甚微,天天疲于奔命,陷入到同质化的红海竞争中,这样还能坚持多久呢?

6.库存积压,吞噬利润

许多企业销售和利润状况都不错,但因为产品有明显的淡旺季,带来大量的库存,如空调、羽绒服、毛毯、家纺、冷饮,消化不掉的库存占用了大量的资金,无法投入到再生产中,这样盈利实际上只是帐面上,为了消化库存,不惜代价折扣甩卖,既便如此还是有很多积压商品无法消化,如某羽绒服企业虽然销售额高达二十多亿,常年库存也有四五个亿,搞反季节促销,效果有限,成为侵吞利润的黑洞。产需之间、产品本身是否适销对路,都影响到企业盈利水平。

面对库存,盘活资金,什么促销活动都出现了,送飞机,送别墅,甚至送美女结婚,企业将库存压力转移给经销商,经销商又低价甩货转移给消费者,由此品牌的价值和美誉度受到影响,消费者也持币观望,等着打折再买,企业不断推出更高端、更新的产品刺激消费,很快就被淘汰变成积压品,这样的情况天天在持续上演。

阿米巴经营会计

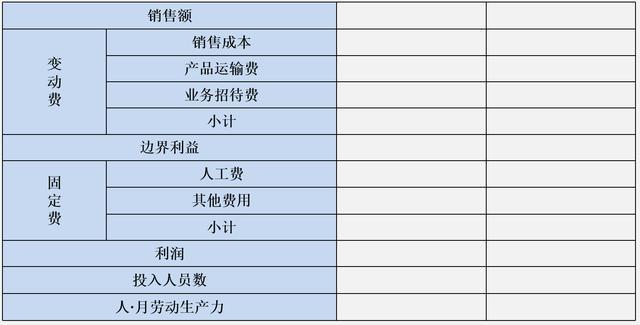

阿米巴经营核算表,即阿米巴经营会计报表,也称阿米巴经营损益表。阿米巴经营会计是阿米巴经营落地的工具,其基本原则是“销售最大化、费用最小化”。因为阿米巴经营会计报表能够紧密结合市场数据,在第一时间反应市场变化情况,及时把情况反馈到现场,便于阿米巴领导人做出相应的经营决策。

稻盛和夫先生曾说过,经营无非就是解决如何扩大销售额、如何减少费用的问题,一点都不难。日本京瓷公司和KDDI都是按照“销售最大化、经费最小化”这条异常简单的原则运营整个企业,这是它们持续几十年保持高利润的原因所在。

对企业的作用

经营会计是现代经营的中枢,与为了将企业的业绩以及财务状况正确地报告给外界的财务会计性质不同,经营会计是以支持企业提高效益而创立的系统经营量化工具。正确地把握企业活动的真实情况,对于经营的重要性不言而喻。如果会计资料不能够简单、真实地传达现在的经营状态,对于经营者就没有多少帮助。

经营会计是实践阿米巴经营必备的系统量化工具。与源于西方的财务会计、管理会计不同,经营会计源于日本,由“经营之神”松下幸之助最早发明,是一门直接以促进经营提升为目的的会计系统。它的出现解决了“企业家如何一目了然地掌握经营实际”、“如何通过量化的数据来贯彻经营者意志”的世界性难题。

经营会计以数据反馈现场,及时应对市场变化。阿米巴经营会计是反映阿米巴整体经营状况的一套核算体系,清晰地表明阿米巴的损益状况,只有将复杂问题简单化,才能让阿米巴全体员工都了解损益状况。在阿米巴经营模式里面“人人都是经营者”,只有掌握了现场的经营数据,阿米巴管理者才能准确地做出决策。这也是阿米巴经营的精髓所在。

对于会计的重要性,以一个比喻来说明:“如果把经营比喻为驾驶飞机,会计数据就相当于驾驶舱仪表上的数字,机长相当于经营者,仪表必须把时时刻刻变化着的飞机的高度、速度、姿势、方向正确及时地显示出来,让机长知道。如果没有仪表,机长就不知道飞机现在所在的位置,就无法驾驶飞机。”所以,如果企业离开了准确反映经营实际状况的会计,那么,经营者就无法做出有效的经营判断。

在传统的财务会计报表中,企业管理者无法一个人在这些繁多的数据中,看到企业哪一项业务能够保持盈利,哪一项业务正处于亏损状态,哪一项业务需要发展壮大,哪一项业务必须控制收缩并立即制定相应的对策。但是阿米巴经营会计真正利用这些数据,让企业内部所有的员工都时刻盯着这些数据的变化,并把数据时刻运用到工作中,形成高效易懂的阿米巴经营报表,运用大数据将企业做大做强。

让数据成为指南针

为了能够让“不具备专业财务知识”的经营者也能够很容易理解报表中数字的意义,由此掌握经营的实际状况和问题。那么,就必须改造会计资料,使其成为简单、易懂、易用的经营工具。

不需要专业财务知识,通过简单的《经营会计报表》,就能经营的实际情况看清、看透、看系统,直接促进经营。

企业应及早建立一目了然、反映经营情况而且能够彻底贯彻经营者意志的会计系统,并依托这样的系统展开经营,实现企业的健全成长。如果把经营比喻为操纵飞机,会计资料就相当于驾驶舱飞行仪表中的数字。仪表必须把每时每刻都在变化的飞机高度、速度、姿势、方向等全部正确及时地告诉经营者——机长。

与传统会计报表的区别

阿米巴经营会计有别于传统的财务会计和管理会计。也是稻盛和夫先生根据自己的经营经验总结和完善的一个会计体系,此体系与传统的财务会计或管理会计有一定的区别:

1、用途不一样

传统财务会计一般提供财务数据对象是股东或最高经营者,而阿米巴会计的数据提供对象是企业中有阿米巴长经营行为的人。

2、计算周期不一样

传统财务会计一般以月度或年度为周期,对过去一个较长周期的财务数据进行统计分析,而经营会计以天、周、月、年为周期,对短期内的经营状况数据进行统计分析,为经营者提供经营决策依据。

3、计算准则不一样

传统财务会计严格按照企业会计原则、财务报表规则、商法、税法等进行科目设计;经营会计则根据企业的业务种类和规模、企业组织、主要产品、区域以及不同项目而建立能独立核算各单元收入、成本等体系,并能核算出阿米巴单元的单位时间附加值。

4、计算对象不一样

传统的财务会计报表综合地把握公司整体的费用、收益以及资产。通过合并决算制度,从公司到企业、企业集团其计算对象不断综合化。而阿米巴经营会计报表的管理对象不局限于公司的范畴,而是按事业类别,部门类别(如制造、销售),营业类别,地区类别,商品群类别,工程类别,项目类别,客户企业类别进行把握。

稻盛和夫先生曾这样说过关于阿米巴经营会计:“无论是在公司还是出差,我都第一时间看每个部门的《阿米巴经营会计报表》。并且透过销售额和费用的内容,就可以像看一个一个故事一样明白那个部门的实际状态,经营上的问题也自然而然地浮现出来。”当然《阿米巴经营会计报表》除了让股东或经营者能直接看到公司的经营状况及发现问题外,阿米巴经营会计还可以采用市场价格倒逼的方法来降低生产成本。如销售部接到订单后,发送到生产部门,生产部门会以订单上的价格为基础想尽一切办法来降低费用,以用最少的费用和成本来做出最完美和客户最满意的产品,从而达到利润最大化的目的。

经营企业需要

①掌握经营会计的构造原理、构造方法,及经营会计的活用原理及方法,编制出适合本企业业务特点的各组织单元《经营会计报表》,一目了然掌握经营实际状况;

②学会如何利用经营会计进行独立核算,构建企业各阿米巴单元的独立核算系统,将企业经营的实际状况——看清、看透、看系统;

③学会如何利用经营会计进行组织绩效分析,建立客观组织绩效评价及改善系统,真正实现对员工能力、绩效贡献的客观评价;

④传授如何策定本企业的定量经营计划,学会构建企业定量计划系统;

⑤ 传授如何依托经营会计构建量化分权体系的思路,化解授权风险。

- 9月26-29日·成都·《阿米巴经营方案实操班》

- 10月19-22号·大连·《阿米巴经营方案实操班》

- 微信公众号:稻盛经营咨询(zhongyh1128)

- 报名热线:请关注公众号